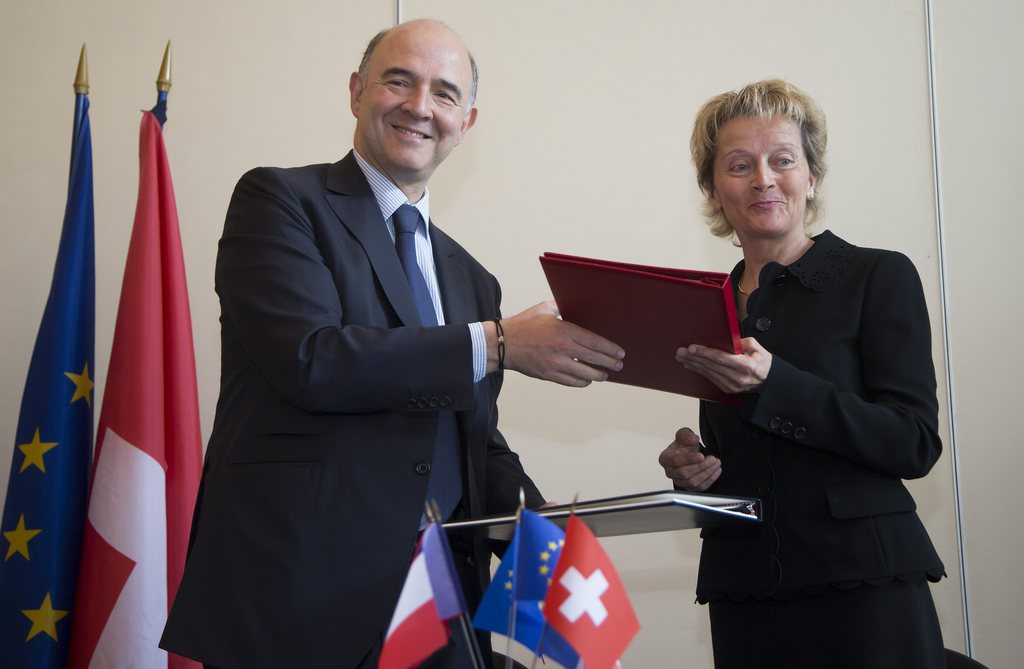

La ministre des finances Eveline Widmer-Schlumpf et son homologue français Pierre Moscovici ont signé jeudi à Paris la nouvelle convention de double imposition sur les droits de succession franco-suisse. "Ce texte améliore la transparence et la base taxable", s'est félicité Pierre Moscovici.

La convention "évite que certains profitent des lacunes de la base légale pour profiter d'une double exonération", a-t-il ajouté. Un protocole additionnel sur l’échange sur l’entraide administrative groupée en matière fiscale complète cette nouvelle convention.

Plus réservée, Eveline Widmer-Schlumpf a avancé que la Suisse aurait préféré conserver l'ancienne convention de 1953. "Mais elle ne correspond plus à la volonté conventionnelle de la France", a-t-elle argué. Les deux ministres ont défendu l'avantage d'un texte par rapport au vide juridique qu'aurait constitué la dénonciation pure et simple de la convention.

Le texte préliminaire a subi des critiques virulentes en Suisse en raison de la nouvelle disposition qui permet de taxer les héritiers basés en France de défunts domiciliés en Suisse. Les ministres ont néanmoins affirmé leur souhait que les parlements ratifient rapidement la nouvelle convention. "Nous nous engageons ensemble pour tout faire afin que nos parlements respectifs acceptent le texte", a déclaré Pierre Moscovici.

Par rapport à la première version du texte, trois modifications exigées par la Suisse ont permis son paraphe. La première concerne la date d’entrée en vigueur de la convention qui sera le premier jour après la ratification et non plus le 1er janvier 2014 comme prévu initialement. "Cela évitera tout effet rétroactif", a expliqué une fonctionnaire du Ministère des finances.

Autre changement par rapport au texte contesté en Suisse, le nombre d’années de résidence pour qu'un héritier soit considéré comme résident français qui passe de six à huit ans. Enfin, les sociétés familiales qui possèdent des immeubles en Suisse sans que leur activité première soit l'immobilier seront exclues du calcul.